文:韩其成/陈笑/徐慧强/齐佳宏

导读:

国君建筑韩其成团队认为:复盘历史,自上而下宏观数据好转加自下而上新签订单及融资改善是建筑反弹标志;当前财政基建宽松确立,未来行情将步入新签订单与业绩好转的基本面催化阶。

摘要:

1、2008-09年:GDP增速连续7季度下滑,四万亿叠加财政货币政策转向宽松助推建筑大涨99%。1)2008 H2连续5次降息3次降准+11月推出四万亿且定调“积极的财政政策、适度宽松的货币政策”,财政基建宽松开启;2)社融增速从17%反弹至99%;3)基建增速从19%反弹至56%,中西部反弹快,铁路从50%到172%反弹最强;4)建筑行业基本面滞后好转,净利增速从-10%到80%,轨交/水利板块等受益四万亿偏好反弹最强;5)建筑大涨99%,基建公司普遍大涨如安徽水利354%/西藏天路330%。

2、2012年:GDP增速连续7季度下滑,财政基建转向宽松助推建筑涨33%。1)2011年底定调稳增长及扩大内需,2011年12月-2012年5月2次降息3次降准开启宽松;2)社融增速从-8%反弹至23%,建筑信用利差从230bp降至88bp;3)基建增速从-2%反弹至24%,中西部反弹快,铁路(-44%到8%)/水利(12%到45%)反弹较强;4)建筑净利增速从-7%到33%,房建/轨交板块等反弹较强;5)宽松力度及基建政策不及2008年叠加地方债清理故建筑涨33%,基建/装饰公司涨幅较好如四川路桥159%/中国化学151%。

3、2016年:GDP增速连续5季度下滑,宽松力度加大叠加PPP模式助推建筑大涨54%。1)2014年11月-2015年6次降息5次降准+货币政策中性偏宽松+PPP模式加速推广开启宽松;2)社融增速从-6%反弹至16%,建筑信用利差从192bp降至70bp;3)基建增速平稳但西部从1%到17%反弹快,生态环保从24%到40%反弹较强;4)建筑净利增速较平稳但园林板块从-20%大幅反弹至82%;5)宽松周期叠加PPP主题等推动建筑大涨54%,PPP领域公司涨幅较好如龙元建设164%/中国建筑141%。

4、当前财政基建宽松确立,自上而下宏观自下而上基本面改善将催化行情。1)消费大幅下跌/出口贸易承压/地产调控依旧严格/基建增速下滑(16.1%到4.2%)等因素导致经济下行压力增大,且当前社融增速/M2增速等均位于历史较低位;2)2018年已实施三次定向降准+定调“财政政策要在扩大内需和结构调整上发挥更大作用、保持流动性合理充裕、基建补短板”,财政基建宽松已确立;3)展望未来,随后续细节政策落实执行,自上而下宏观层面社融等数据将改善、基建增速将回升,自下而上建筑新签订单及信贷融资亦将好转,未来建筑行情将步入基本面催化阶段。

5、推荐铁路建筑央企/基建设计/地方路桥国企/民营PPP生态环境四主线。1)铁路建筑央企推荐中国铁建(首推)/中国中铁/中国交建/中国化学/中国建筑;2)基建设计推荐苏交科/中设集团,受益设计总院/设研院/勘设股份等;3)地方路桥国企推荐山东路桥,受益四川路桥等;4)民营PPP生态环境推荐龙元建设/文科园林,受益岭南股份/东珠景观等。

6、风险提示:货币信用持续紧缩,基建/地产下滑,PPP落地低于预期等

1.2008-09年:GDP增速连续7季度下滑,四万亿叠加财政货币政策转向宽松助推建筑大涨99%

1.1宏观经济:GDP增速连续7季度下滑,失业率升至4.3%

从宏观经济层面看,由于受到金融危机冲击,2007Q2起GDP增速连续7个季度下滑,工业增加值增速、CPI均下滑明显,失业率亦升至高点:

1.2政策:财政货币政策明显转向宽松,中央财政引领+地方配套推进四万亿

为防止GDP增速过快下滑,国内推出四万亿投资计划并且定调一积极一宽松。1)2008年11月4日正式推出以铁公基建、灾后重建等为主的四万亿投资计划;2)经济工作首要任务由2008 年初的“防通胀、防过热”转为“保增长,促内需”,财政货币政策由“稳健的财政政策和从紧的货币政策”先微调为7月的“稳健的财政政策和灵活审慎的货币政策”再到11月的“积极的财政政策和适度宽松的货币政策”且2009年继续沿用;3)2008H2连续5次降息3次降准。

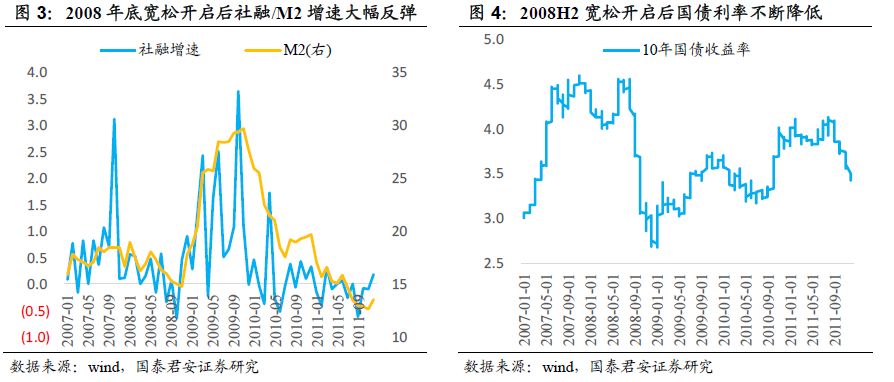

财政货币政策实际性转向宽松助推社融增速、M2增速等数据好转。

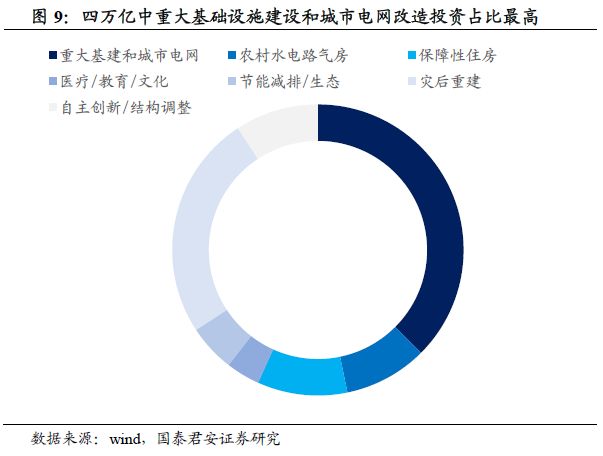

本次基建建设的资金来源主要来自于中央财政的引领带动:

1.3效果:基建增速从19%大幅反弹至56%,中西部反弹快,铁路投资从50%到172%反弹最强

降息降准叠加四万亿投资,宽松周期开启后基建增速从19%大幅反弹至56%,其中中西部地区反弹较高。

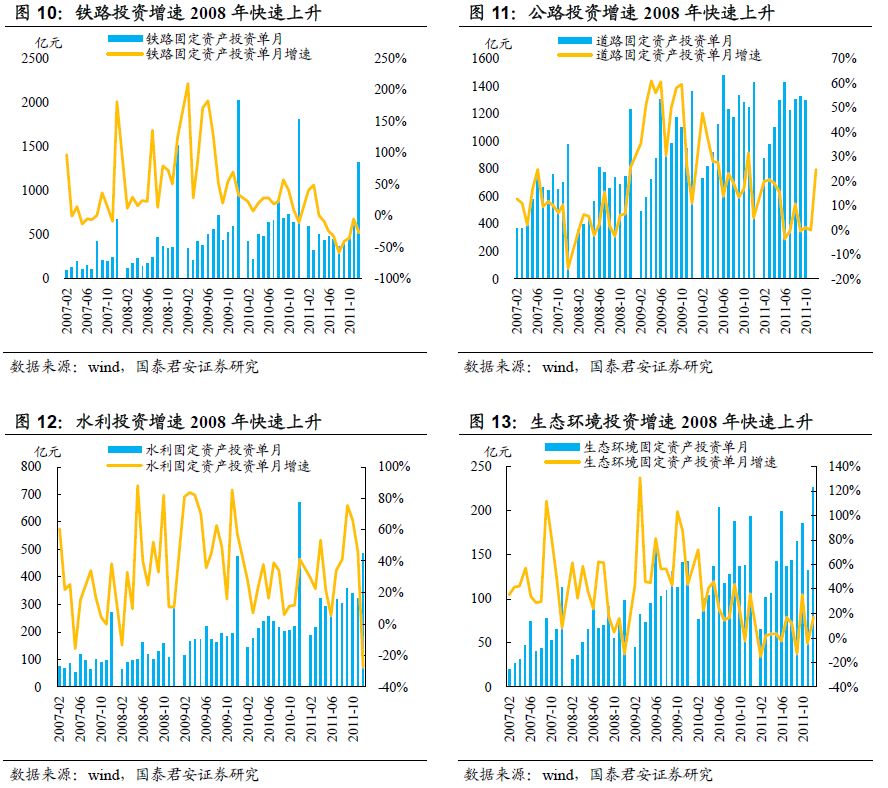

四万亿主要强调铁路、公路和机场等重大基础设施建设,因此铁路、水利投资增速反弹最为显著,铁路反弹最快且维持高位,从50%大幅反弹至172%且2009H2基本超过50%,水利从11%反弹至70%:

1.4基本面:净利增速从-10%大幅反弹至80%,轨交水利反弹最强

财政基建宽松开启后,建筑行业新签订单、营收、净利增速明显反弹:

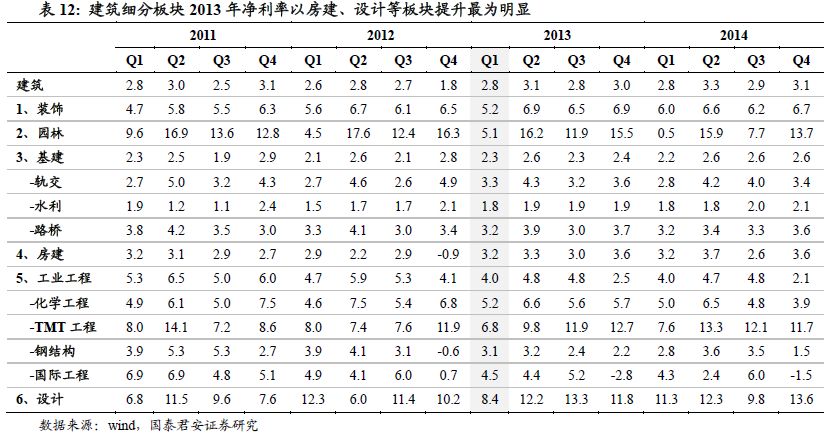

从建筑各细分板块看,财政基建宽松开启后,基建等板块的营收、净利增速有明显反弹:

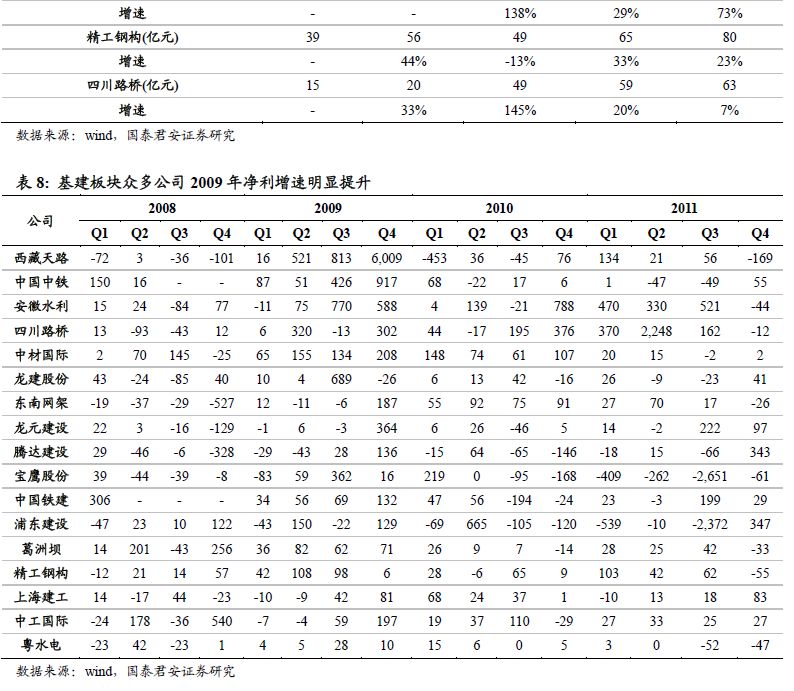

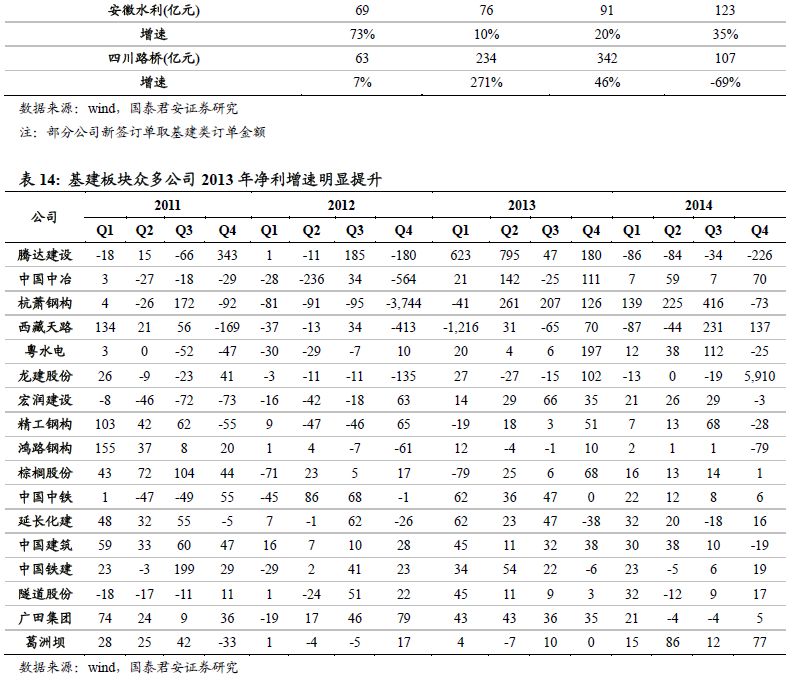

从部分建筑龙头公司看,财政基建宽松开启后新签订单增速、净利增速等基本面数据明显好转:

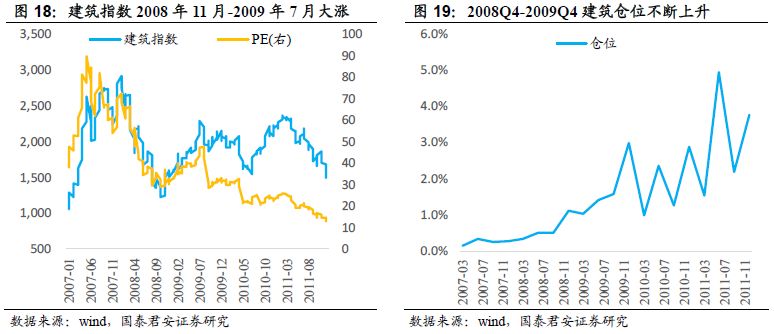

1.5股价表现:建筑指数大涨99%,基建公司表现优

财政基建宽松推动建筑指数大涨约99%。

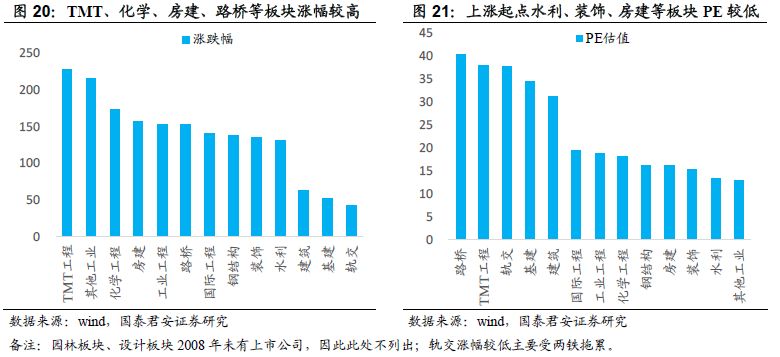

建筑细分板块表现:基建、房建等板块涨幅较高:涨幅居前(2008年11月-2009年7月)的细分板块主要为TMT工程227%、化学工程173%、房建158%、路桥152%、国际工程141%、钢结构137%、水利131%,基本为基建、地产产业链相关板块。这些板块是直接受益于财政基建宽松的板块、业绩增长预期确定性及提升性相对较强。

个股行情:基建公司普遍涨幅较高:

2. 2012年:GDP增速连续7季度下滑,财政基建转向宽松助推建筑涨33%

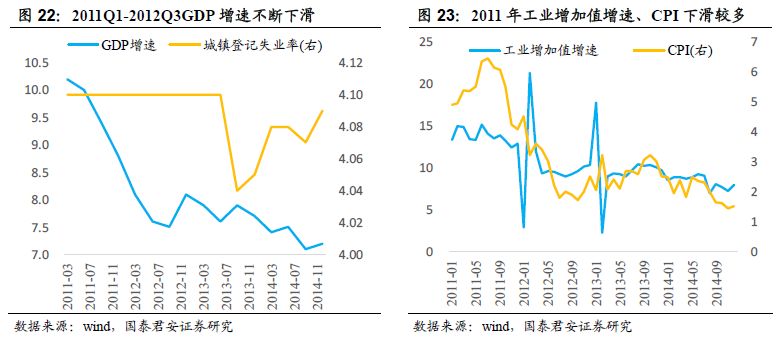

2.1 宏观经济:GDP增速连续7季度下滑,工业增加值增速大幅滑落至2.8%

从宏观经济层面看,由于受到欧债危机冲击,全球经济低迷、国内经济下行压力增大,2011Q1起国内GDP增速连续7个季度下滑,工业增加值增速、CPI均下滑明显,就业率亦升至高点:

2.2 政策:稳增长及扩大内需定调转向宽松,地方财政主导加强基建建设

为防止经济下行过快,国内经济发展的重心由2011年的防通胀转向稳增长,且货币财政政策转向宽松。1)2011年底的中央经济会议给2012年的经济政策基调定位虽仍延续了2011年的“积极的财政政策和稳健的货币政策”,但重心已由防通胀转向稳增长;2)2011年12月28日的国务院工作会议重点提“扩大内需”,货币政策实际性转向宽松;3)2011年12月-2012年5月连续2次降息3次降准。

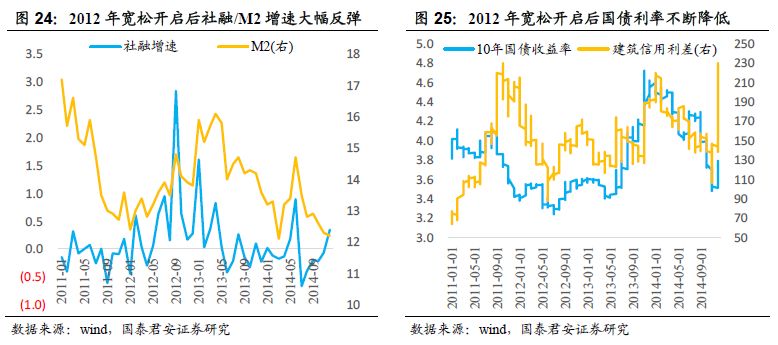

财政货币政策实际性转向宽松助推社融增速、M2增速等数据好转。

本次基建建设的资金来源主要来自于地方财政主导推进:

2.3 效果:基建增速从-2%反弹至24%,中西部反弹快,铁路水利投资反弹较强

2012年宽松周期开启后基建增速从-2%大幅反弹至24%,其中中西部地区反弹较高。

受益于西部大开发、中部崛起等战略的深入推进,叠加十二五规划推动,铁路、水利投资增速反弹最为显著:

2.4 基本面:净利增速从-7%大幅反弹至33%

财政基建宽松开启后,建筑行业新签订单、营收、净利增速明显反弹,但滞后于政策转向:

从建筑各细分板块看,财政基建宽松开启后,房建、钢结构、设计、基建等板块的营收、净利增速有明显反弹:

从部分建筑龙头公司看,财政基建宽松开启后新签订单增速、净利增速等基本面数据明显好转:

2.5 股价表现:建筑指数涨幅33%,基建/装饰公司表现优

财政基建宽松推动建筑指数2012-2013年5月取得约33%的较高涨幅,若只看2012年全年,建筑指数最高涨幅为25%:

建筑细分板块表现:基建、装饰等板块涨幅较高:涨幅居前(2012年)的细分板块为装饰67%、轨交37%、设计32%、化学工程31%,基本为基建产业链相关板块。这些板块是直接受益于财政基建宽松的板块、业绩增长预期确定性及提升性相对较强,且在上涨起点估值相对较低。

个股行情:基建、装饰板块中基本面数据较好的公司涨幅较高:

3. 2016年:GDP增速连续5季度下滑,宽松力度加大叠加PPP模式助推建筑大涨54%

3.1宏观经济:GDP增速连续5季度下滑,工业增加值增速大幅滑落至3.6%从宏观经济层面看,由于受到2014H2财政开支收缩以及结构转型等影响,国内经济下行压力增大,2014Q4起国内GDP增速连续5个季度下滑,工业增加值增速、CPI均在2014年明显下滑:

3.2 政策:2015-16年持续偏宽松,PPP模式加速推广助推宽松力度进一步加大

由于国内宏观经济未见明显起色,同时面临股市大幅动荡、人民币贬值等压力,2015-16年宽松力度加大。1)2014年底的中央经济会议再度提出“努力保持经济稳定增长”;2)2015年虽继续施行“积极的财政政策和稳定的货币政策”,但货币政策实际性中性偏宽松,并实行多次降息降准史无前例(2014年11月起至2015年连续6次降息5次降准);3)2016年年初央行首次提出“稳健略偏宽松”的货币政策字眼,实际是继续延续了2015年偏宽松的政策,叠加加杠杆的PPP模式大力推广使得宽松力度有所加大。

财政货币政策实际性转向宽松助推社融增速、M2增速等数据好转。

本次基建建设的资金以PPP模式推动但实际仍以地方财政、社会资本等为主,加重了地方涨幅隐形债务负担:

3.3效果:西部基建增速从1%到17%反弹明显,生态环保投资从24%到40%反弹最强

2014年清查地方债使得基建增速没有在本轮宽松周期明显反弹。2014年10月财政部下发文件,要求地方对政府性债务进行清理甄别,历时三个月后将地方债规模定格为15.4万亿元(2014年末),因纳入预算是为显性债务。这意味着中央对此前融资平台举借的债务认账,也意味着未纳入的债务财政不再兜底。由于受到清查地方债的影响叠加2014-15年为十二五规模末期,因此在本轮宽松周期内基建增速并未明显反弹。

2014-16年基建增速整体保持稳定,西部地区反弹较高。

受益于生态文明建设、美丽中国战略及PPP模式推动,生态环保投资增速反弹最为显著:2014-16年铁路投资增速为29.4/11.2/-29.7%,水利投资增速为23.6/20.4/23.3%,道路投资增速为20.3/16.7/15.1%,生态环保投资增速为26.6/24.4/39.9%。

3.4 基本面:园林净利增速从-20%大幅反弹至82%

受益于宽松及PPP模式加速推动,建筑行业新签订单、营收、净利增速明显反弹,但滞后于政策转向:

从建筑各细分板块看,财政基建宽松开启后,园林、TMT工程、钢结构、水利等板块的营收、净利增速有明显反弹:

从部分建筑龙头公司看,财政基建宽松开启后新签订单增速、净利增速等基本面数据明显好转:

3.5 股价表现:建筑指数大涨54%,园林PPP公司表现优

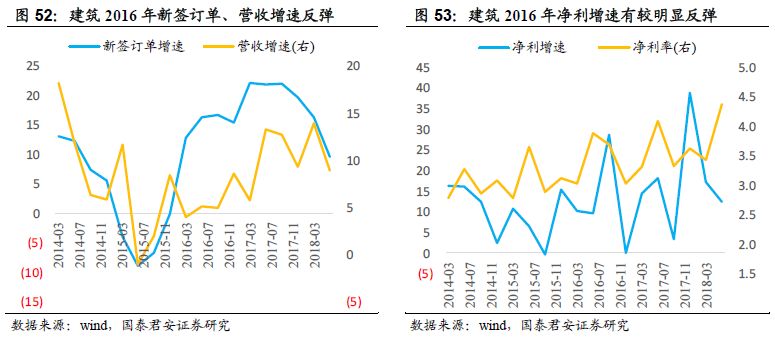

宽松周期叠加PPP主题推动建筑指数2016年取得约54%的较高涨幅:

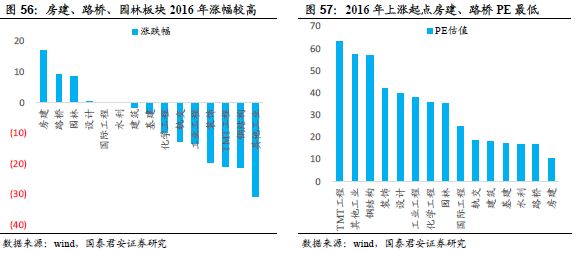

建筑细分板块表现:房建、路桥、园林等板块涨幅较高:涨幅居前(2016年)的细分板块为房建17%、路桥9%、园林9%。这些板块是直接受益于宽松及PPP模式的板块、业绩增长预期确定性及提升性相对较强,且在上涨起点估值较低。

个股行情:园林PPP板块中基本面数据较好的公司涨幅较高:

4. 投资策略:铁路建筑央企/基建设计/地方路桥国企/民营PPP生态环境四主线

4.1 对比历史,当前经济下滑压力大推动财政基建宽松重启

当前经济下行压力增大,社融/M2等宏观指标仍在历史较低位徘徊:

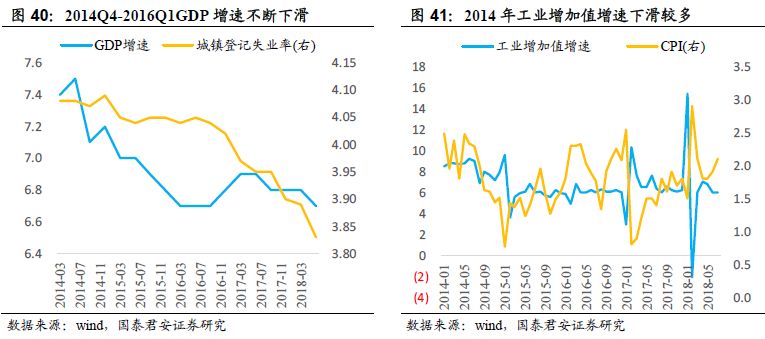

l宏观经济:GDP增速自2017Q1的6.9%下滑至2018Q2的6.7%,当前由于消费大幅下滑、中美贸易战导致外贸出口承压、地产调控依旧严格、基建增速下滑等因素导致经济下行压力增大;

l工业增加值增速:2018年以来不断下滑,从年初的15.4%下滑至8月的6.1%,处于历史较低位;

l社融增速:2017年11月以来社融增速不断下滑,目前基本处于历史底部;但2018年7-8月社融增速已在改善,8月社融规模1.52万亿元人民币(预期13000亿元/前值10415亿元)好于此前预期;

lM2增速:2017年以来M2增速不断下滑,目前基本处于历史底部(最低为2018年6月的8%),8月M2增速8.2%(预期8.6%/前值8.5%)略逊于预期;

l信用利差:建筑信用利差2018年不断提升,最高达到7月初的历史高点245bp,但目前已在不断改善,9月已下滑至181bp;

l国债利率:10年期国债利率2018年缓慢下降(宽货币紧信用,企业实际融资成本高企),目前从年初的4.0%下滑至3.7%;

l基建增速:2018年1-8月基建增速(不含电力/热力/燃气及水生产供应业)增速4.2%,单月增速连续6个月下滑;

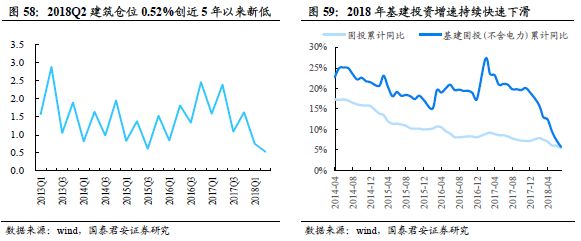

l建筑持仓:2018Q2建筑板块基金持仓比例为0.52%为近五年新低,环比-0.22pct/同比-1.87pct;

l建筑PE估值:2018年建筑PE估值从16.7倍跌至10.6倍为历史较低位,而2638点时建筑PE估值为15.5倍。

2018年7月中下旬信用边际宽松开启:1)2018年已实施三次定向降准(分别是1月25日/4月25日/7月5日);2)7月中下旬国常会、银保监会、央行不断释放边际宽松信号,7月底中央政治局会议定调“坚持实施积极的财政政策和稳健的货币政策,财政政策要在扩大内需和结构调整上发挥更大作用,要把好货币供给总闸门,保持流动性合理充裕”、“基建补短板”等,后续细节政策亦是不断落地;3)整体看信用紧已在边际改善,如7-8月社融增速下滑幅度在收窄、M2增速有一定改善等。

对照历史,未来行情将逐步进入新签订单与业绩好转的基本面催化阶段。1)目前正处于宽松政策执行落地阶段:①在发改委要求地方债加快发行后,8月29日安徽发行53.6亿政府专项债;8月28日广西发行263亿元专项债;天津披露将发行约65亿元专项债;②国常会强调突出重点补短板后,8月30日江西召开加大基础设施领域补短板推进重大项目建设工作会、广东、青海、江苏分别发布补短板相关项目计划;2)展望未来,随着后续相关细节政策的落实执行,自上而下宏观层面的社融等数据将进一步改善、基建增速将回升,自下而上建筑新签订单及在建项目的信贷融资亦将改善,将助推建筑基本面预期改善以及建筑指数反弹。

4.2 选股逻辑与推荐组合:基建补短板是主要方向,铁路建筑央企/基建设计/地方路桥国企/民营PPP生态环境四主线

中央/地方齐发力,基建补短板是目前主要方向。1)8月27日发改委表示未来将加大补短板投资力度,并分赴北京、上海、浙江、河南、湖北、江西等地开展基础设施投融资实地调研。2)西部地区开发领导小组会议强调突出重点补短板,抓紧推进一批西部急需、符合国家规划的重大工程建设,交建基建有望迎来快速增长;3)积极财政政策导向下各地方政府积极跟进有望形成全面开花格局,比如8月30日江西省发改委召开全省加大基础设施领域补短板推进重大项目建设工作会、广东提出1.3万亿基建补短板计划、青海发布8535亿的重点投资项目、江苏省提出超3600亿的补短板项目计划等,后续预计更多省市加快推进促基建反转。

基于国际对比发展规划/政策发力视角,基建补短板看好铁路/城轨/西部公路/生态环保。

推荐铁路建筑央企/基建设计/地方路桥国企/民营PPP生态环境四主线。1)铁路建筑央企推荐中国铁建/中国中铁/中国交建/中国化学/中国建筑等;2)基建设计(建筑细分行业中负债率和现金流相对较好)推荐苏交科/中设集团,受益设计总院/设研院/勘设股份等;3)地方路桥国企推荐山东路桥,受益四川路桥等;4)民营PPP生态环境推荐龙元建设/文科园林,受益岭南股份/东珠景观等。

5. 风险提示

货币信用持续紧缩。货币信用环境只紧不松将影响建筑订单的落地推进,从而对建筑公司的收入确认、业绩释放带来较大压力。

基建/地产下滑。基建增速下滑将影响基建公司、园林公司相关业务开展;房地产调控将对房地产投资、房屋新开工等带来一定压力,或将影响房建公司、装饰公司相关业务的开展。

PPP落地低于预期。在去杠杆的环境下,当前PPP模式正逐步规范化、有序化,质量重视程度正在提升,且PPP订单自立项到最终落地需要的时间较多,PPP订单入库的流程较长且PPP合同涉及的风险点较多,由此将可能导致PPP订单落地不及预期。

深挖基建系列报告:

(4)9月11日:

(3)9月8日:

(2)8月19日:

(1)8月15日:

方法论系列报告:

(14)9月5号:

(13)9月3号:

(12)8月28号:

(11)8月26号:

(10)8月23日:

(9)8月16日:

(8)8月15日:

(7)8月13日::

(6)8月9日:

(5)8月8日::

(4)8月6日:

(3)7月31日:

(2)7月30日:

(1)7月26日:

复盘规律系列报告:

(8)8月7日:复盘规律系列8:

(7)8月5日:复盘规律系列7:

(6)7月29日:复盘规律系列6:

(5)7月23日:复盘规律系列5:

(4)6月14日:复盘规律系列4:

(3)4月24日:复盘规律系列3:

(2)1月25日:复盘规律系列2:

(1)1月11日:复盘规律系列1:

事件点评系列报告:

(7)9月16日:

(6)8月27日:

(5)8月1日:

(4)7月22日:

(3)7月19日:

(2)7月8日:

(1)7月1日:

发表评论